NISAで月5万円のインデックス積立投資をスタートしました。

特別な才能も、潤沢な資金もありません。

そこから5年間続けた結果、資産はどのように変化したのか。

実際のデータをもとに公開します。

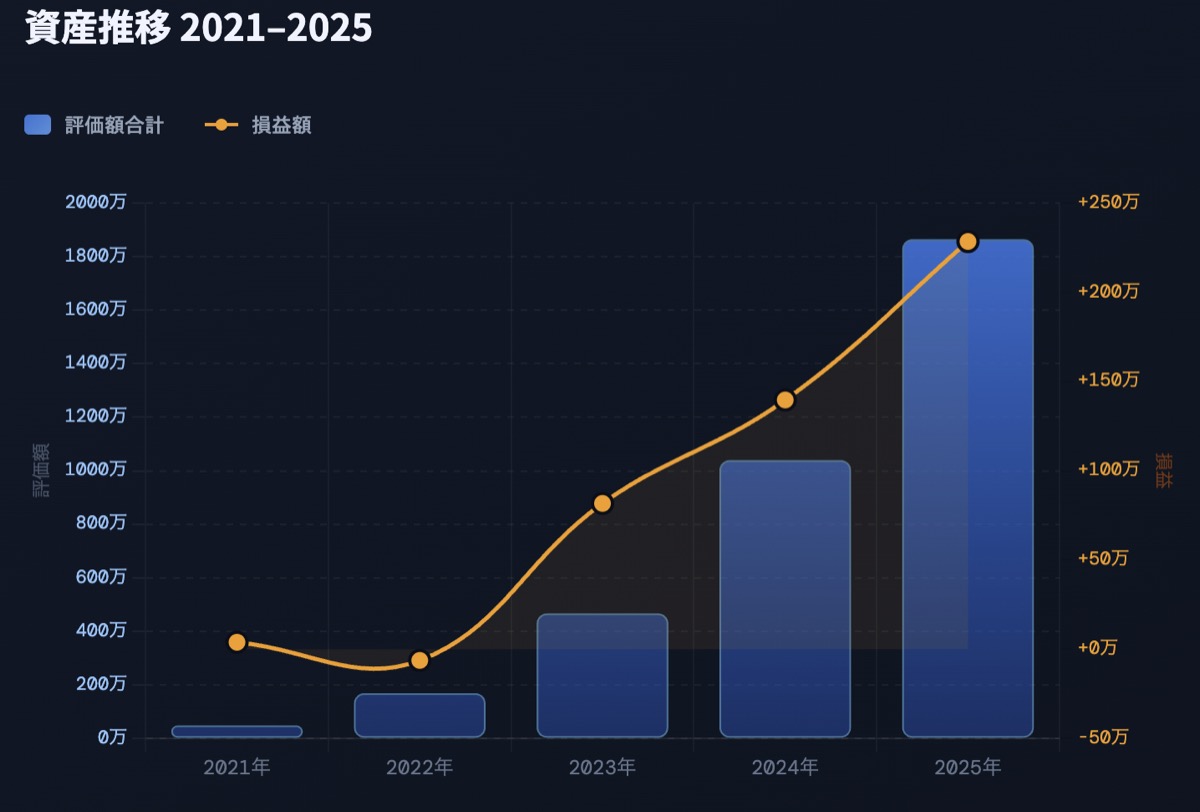

5年間の資産推移を公開

投資はゼロから始めました。最初は月5万円から。

そこから積立を続けた結果がこちらです。

| 年度 | 評価額 | 損益額 |

|---|---|---|

| 2021年 | 49万 | 4万 |

| 2022年 | 179万 | -6万 |

| 2023年 | 466万 | 81万 |

| 2024年 | 1040万 | 140万 |

| 2025年 | 1865万 | 228万 |

最初の2年間は、正直あまり増えませんでした。

マイナスになる年もあり、資産が思うように伸びない時期が続きます。

その後、妻のフルタイム勤務や転職によって収入が増え、積立額を徐々に引き上げました。

また、子ども手当なども投資に回すようにしました。

2024年以降は新NISAの開始もあり、さらに入金額を増やしています。

市場が好調だったことも重なり、2025年は利益が228万円となりました。

月5万円から月27万円へ増やした理由

積立額は段階的に増やしました。

固定費の見直しや生活費の最適化に加え、転職や妻のフルタイム勤務によって入金余力を確保しました。

収入が増えても生活レベルは大きく変えず、増えた分はそのまま投資に回しています。

その結果、現在は月27万円を投資に回しています。

📌以下の記事は、固定費を見直し月5万円の投資資金を作った方法になります。

雪だるま式に増え始めたタイミング

資産が小さいうちは、増加の中心は自分の入金です。

ですが、1,000万を超えたあたりから運用による増加の割合が徐々に大きくなっていきました。

このあたりから、「お金が働いている」という感覚が出てきます。

積み上げた資産がさらに資産を生む、いわゆる雪だるま式の状態です。

最初は小さな変化ですが、時間とともに加速していきます。

この積立は再現できるのか

やっていることはシンプルです。

- 先に積立額を決める

- 収入に応じて積立額を調整する

- 積立継続

特別な投資手法や銘柄選びは行っていません。

「仕組み」を作り、それを続けることが中心です。

その結果として、5年間で資産はここまで増えました

では、具体的に何を買っているのか。

全世界株?米国株?ビットコイン?

現金はどれくらい持っているのか?

📌次の記事で、現在のポートフォリオと配分をすべて公開します。

数字の裏側も含めて、包み隠さず書きます。

資産1000万円を超えて変わったことを以下の記事にまとめています。